國(guó)內(nèi)茶葉市場(chǎng)產(chǎn)銷規(guī)模

1、產(chǎn)量規(guī)模

2015年中國(guó)茶園總面積達(dá)到4316萬畝,2016年中國(guó)茶葉產(chǎn)量預(yù)計(jì)達(dá)8萬噸。2015年中國(guó)茶葉市場(chǎng)規(guī)模在3000億元左右,其中線上銷售市場(chǎng)規(guī)模近120億,2016年茶葉線上市場(chǎng)規(guī)模預(yù)計(jì)達(dá)150億。

2、銷量狀況

我國(guó)大宗茶在茶葉農(nóng)業(yè)產(chǎn)值中的比例由“十一五”末的不足20%逐漸增長(zhǎng)至2015年的31.7%。茶葉銷售量增長(zhǎng)56%;銷售總額增長(zhǎng)1倍多。茶葉內(nèi)銷市場(chǎng)處于穩(wěn)定增長(zhǎng)的發(fā)展態(tài)勢(shì)。2011-2015年,我國(guó)茶葉消費(fèi)群體由4.2億人增長(zhǎng)至4.71億人,增幅為12%。在茶葉加盟和茶類消費(fèi)結(jié)構(gòu)方面,綠茶、烏龍茶等作為我國(guó)產(chǎn)量靠前的茶類,是茶葉市場(chǎng)主流消費(fèi)產(chǎn)品,占銷售總量的50%以上。紅茶、黑茶、白茶等茶類也不斷受到消費(fèi)者的歡迎。

3、茶葉結(jié)構(gòu)進(jìn)一步優(yōu)化

截至2015年末,全國(guó)(18個(gè)產(chǎn)茶省)茶園面積擴(kuò)增至4316萬畝,其中采摘面積3387萬畝,投產(chǎn)率達(dá)78.5%。茶葉總產(chǎn)量增加至227.8萬噸,農(nóng)業(yè)產(chǎn)值達(dá)到1519.2億元。六大茶類普遍量?jī)r(jià)齊增,茶類結(jié)構(gòu)進(jìn)一步優(yōu)化。茶葉內(nèi)銷量預(yù)計(jì)達(dá)到172萬噸,銷售額約為1580億元。茶葉出口量繼續(xù)保持在30萬噸左右,出口金額上漲至12億美元,出口單價(jià)超過4000美元/噸。

4、消費(fèi)狀況

近幾年,我國(guó)茶葉消費(fèi)正處于轉(zhuǎn)型期,茶產(chǎn)業(yè)是當(dāng)之無愧的朝陽產(chǎn)業(yè),在茶文化熱、有機(jī)茶熱、保健茶熱、名優(yōu)茶興起等多重因素下,茶葉的傳統(tǒng)區(qū)域性消費(fèi)習(xí)慣正在走向分解,取而代之的是更為現(xiàn)代的、多元化的茶葉消費(fèi)趨勢(shì)。

茶葉消費(fèi)是一種傳統(tǒng)消費(fèi),也是一種成熟消費(fèi),然而最近幾年增加了不少全新的變化。過去主要集中在茶葉的沖泡、品賞,現(xiàn)在卻表現(xiàn)為多元立體的發(fā)展趨勢(shì)?,F(xiàn)在,中國(guó)已經(jīng)進(jìn)入了全民喝茶的時(shí)代,尤其是分化出中老年茶客對(duì)茶葉功效品位的高要求與年輕茶客對(duì)茶葉時(shí)尚的需要,直接刺激了茶產(chǎn)業(yè)鏈的延伸,從而促進(jìn)中國(guó)茶葉市場(chǎng)在未來幾年內(nèi)必然進(jìn)入新一輪的跳躍式發(fā)展。

我國(guó)茶葉細(xì)分市場(chǎng)分析

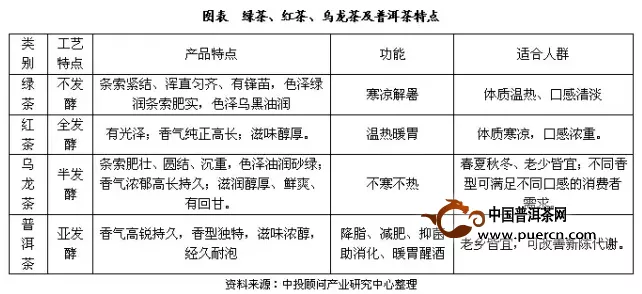

目前,我國(guó)前三類消費(fèi)量最大的茶類為綠茶、烏龍茶和紅茶,分別占66.8%、12.2%、8.2%,且紅茶增速最快、是最具潛力品種。其中,綠茶屬不發(fā)酵茶葉,寒涼解暑;紅茶屬全發(fā)酵型,溫?zé)崤?;烏龍茶屬半發(fā)酵型,不寒不熱。而值得關(guān)注的一個(gè)單品就是普洱茶(屬于黑茶),其發(fā)展較慢,以往不為大眾所知,如今在龍頭企業(yè)大益集團(tuán)的帶領(lǐng)下,正迎來爆發(fā)式增長(zhǎng)。

綠茶--最大品種,集中度十分低

綠茶是我國(guó)最大的茶葉品種,生產(chǎn)企業(yè)眾多,行業(yè)集中度十分低,前五大品牌市場(chǎng)份額不到10%,分別是蕭氏集團(tuán)、論道、天福、綠劍和更香茗茶。綠茶被國(guó)際衛(wèi)生組織定位世界六大保健飲料之一,且居首位,是六大茶類中唯一沒有發(fā)酵的茶類,同時(shí)也是保存生物堿、茶多酚、維生素最多的茶。

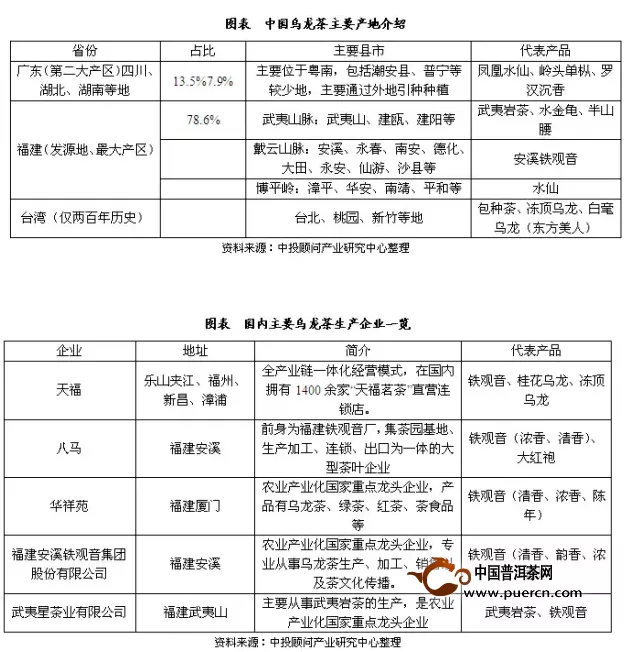

烏龍茶--產(chǎn)地集中,區(qū)域性龍頭崛起

我國(guó)烏龍茶生產(chǎn)地比較集中,主要位于福建、廣東和臺(tái)灣三地,但是生產(chǎn)企業(yè)眾多,多為中小型企業(yè),綜合實(shí)力不強(qiáng),部分地方已培育出一些區(qū)域性龍頭企業(yè)或知名品牌企業(yè),例如天福、安溪鐵觀音集團(tuán)等。2014年我國(guó)烏龍茶產(chǎn)量為24.54噸(不包括臺(tái)灣),,其中前五大品牌天福、八馬、鳳山、理想、華祥苑占比達(dá)到47%,天福市場(chǎng)份額最高,約9%-10%。

普洱茶--集中度最高,將邁入爆發(fā)式增長(zhǎng)期

普洱茶不僅具有十分高的飲用價(jià)值,而且因其容易儲(chǔ)藏還可以當(dāng)做一項(xiàng)收藏品,價(jià)值也隨著年份的增加而遞增。普洱茶市場(chǎng)的發(fā)展大致分為三個(gè)階段,目前正處于爆發(fā)時(shí)期:

2004年以前:全國(guó)普洱茶消費(fèi)者鳳毛麟角,主要集中于港澳臺(tái)、馬來西亞以及沿海廣東地區(qū);

2004-2008年:普洱茶商開始全國(guó)范圍內(nèi)推廣,各省部分消費(fèi)者開始嘗試普洱茶,但是對(duì)其了解較少,消費(fèi)人群仍很??;

2014年以后:普洱茶具有較強(qiáng)的消費(fèi)粘性,越喝越上癮,隨著消費(fèi)群體逐步擴(kuò)大,我們判斷普洱茶消費(fèi)市場(chǎng)將呈現(xiàn)爆發(fā)式增長(zhǎng)。

全國(guó)普洱茶市場(chǎng)規(guī)模大概在40億元以上,其中大益茶業(yè)集團(tuán)市場(chǎng)份額近40%,是行業(yè)龍頭企業(yè),其品牌推廣能力首屈一指,未來將帶領(lǐng)普洱茶行業(yè)邁入更快發(fā)展階段。