按中國(guó)茶葉流通協(xié)會(huì)公布的數(shù)據(jù),2019年我國(guó)茶園面積為4597.87萬(wàn)畝,可采摘面積為3690.77萬(wàn)畝,茶園面積前5位的省份依次為云南、貴州、四川、湖北、福建。

2019年,我國(guó)干毛茶總產(chǎn)量為279.34萬(wàn)噸,平均畝產(chǎn)茶葉為75.69kg。

注:圖為安吉白茶

更加值得注意的是,2019年我國(guó)茶葉內(nèi)銷為202.56萬(wàn)噸,茶葉出口為36.65萬(wàn)噸。這也就意味著,2019年我國(guó)茶葉存貨為40.04萬(wàn)噸(存貨=總量—內(nèi)銷—出口)。一方面,我國(guó)現(xiàn)有900多萬(wàn)畝茶葉還未進(jìn)入采摘期;另一方面,茶葉產(chǎn)業(yè)是我國(guó)山區(qū)精準(zhǔn)脫貧和鄉(xiāng)村振興的重要產(chǎn)業(yè),茶園總體面積還是會(huì)持續(xù)小幅增加。

產(chǎn)能過剩矛盾突出

可以預(yù)見的是,我國(guó)茶園面積越來(lái)越多,產(chǎn)量越來(lái)越高,茶葉供求矛盾會(huì)繼續(xù)增大(目前,每年過剩40萬(wàn)噸的數(shù)據(jù)是保守估計(jì))。原葉茶的消費(fèi)人口與消費(fèi)總量增速持續(xù)趨緩,該如何消化茶葉產(chǎn)能?

一方面,原葉茶產(chǎn)品要在大眾消費(fèi)的背景下做出創(chuàng)新;另一方面,應(yīng)該大力拓展即飲茶(瓶裝茶飲料)等茶葉消費(fèi)渠道。

2019年,康師傅即飲茶飲料賣出155.79億元,比我國(guó)茶葉全年累計(jì)出口金額還多(141.40億元),比經(jīng)營(yíng)原葉茶的天福公司營(yíng)收更是多出約138億元(17.97億元)。

今天的文章就來(lái)聊聊天福茗茶和康師傅背后的上市公司。

天福和康師傅控股

天福(06868.HK)和康師傅控股(00322.HK)都是香港主板上市企業(yè)。天福,上市時(shí)間為2011年9月;康師傅控股,上市時(shí)間為1996年2月。

天福茗茶、康師師傅營(yíng)收表現(xiàn)如何?

1.營(yíng)業(yè)收入

從天福2011—2019年度營(yíng)業(yè)收入看,2019年度營(yíng)收最高為17.97億元,2016年度營(yíng)收最低為14.85億元,營(yíng)業(yè)收入波峰和波谷差值為3.12億元。過去9年,天福在2016、2015、2013、2012年度營(yíng)業(yè)收入同比前一年下降。

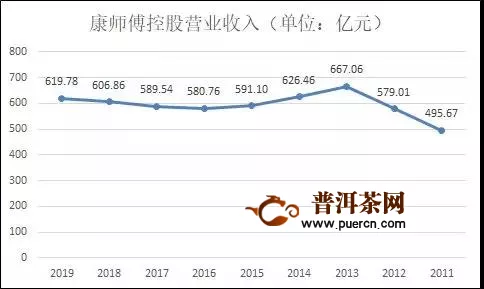

從康師傅控股2011—2019年度營(yíng)業(yè)收入看,2013年度營(yíng)收最高為667.06億元,2011年度營(yíng)收最低為495.67億元,營(yíng)業(yè)收入波峰和波谷差值為171.39億元。

值得注意的是,康師傅控股2019年度營(yíng)業(yè)收入離過往年度營(yíng)收最高值還差47.28億元。過去的9年,康師傅控股在2016、2015、2014年度營(yíng)業(yè)收入同比前一年下降。從營(yíng)業(yè)收入同比前一年變化比例來(lái)看:

1)營(yíng)收增長(zhǎng)比例最高:天福2019年同比2018年增長(zhǎng)比例為9.86%;康師傅控股2012年同比2011年增長(zhǎng)比例為16.81%。

2)營(yíng)收減少比例最高:天福2015年同比2014年減少比例為10.10%;康師傅控股2014年同比2013年減少比例為6.09%。

有意思的是,兩家企業(yè)市盈率(代表投資者對(duì)該公司未來(lái)成長(zhǎng)的預(yù)期)差異不大,天福為3.100,康師傅控股為3.150?;蛟S,投資者認(rèn)為這2家公司已經(jīng)到了天花板。

2.毛利率

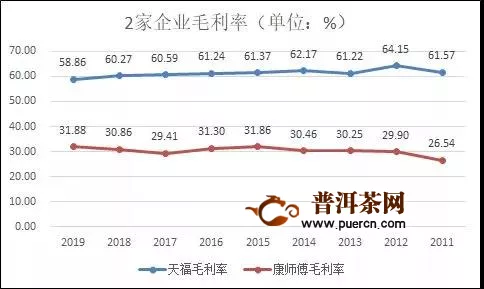

從天福2011—2019年度毛利率來(lái)看,2012年度毛利率最高為64.15%,2019年度毛利率最低為58.86%,毛利率波峰和波谷差值為5.29%。

從康師傅控股2011—2019年度毛利率來(lái)看,2019年度毛利率最高為31.88%,2011年度毛利率最低為26.54%,毛利率波峰和波谷差值為5.34%。

2011—2019年度,天福和康師傅毛利率波動(dòng)幅度差異不大,但是天福毛利率約為康師傅控股2倍。

3.凈利率

從天福2011—2019年度凈利率來(lái)看,2012年度凈利率最高為17.26%,2015年度凈利率最低為9.64%,凈利率波峰和波谷差值為7.62%。

從康師傅控股2011—2019年度凈利率來(lái)看,2019年度凈利率最高為6.51%,2016年度凈利率最低為2.54%,凈利率波峰和波谷差值為3.97%。

2011—2019年度,天福凈利率波動(dòng)幅度顯著大于康師傅控股。并且,天福凈利率約為康師傅控股2~3倍。

康師傅為何能夠穩(wěn)居我國(guó)近10年即飲茶市場(chǎng)龍頭老大的位置?應(yīng)該與其控制自身盈利能力有關(guān)系。

小結(jié)

2019年,康師傅穩(wěn)居即飲茶(包含奶茶)銷量老大的位置,銷售收入為155.79億元,市場(chǎng)占有率為45.7%(基于尼爾森公司數(shù)據(jù)計(jì)算)。

2019年,全國(guó)干毛茶總產(chǎn)值達(dá)2396.00億元,天福營(yíng)業(yè)收入為17.97億元,市場(chǎng)占有率為0.75%(基于中國(guó)茶葉流通協(xié)會(huì)數(shù)據(jù)計(jì)算)。

當(dāng)一個(gè)細(xì)分行業(yè)凈利率較大的時(shí)候,自然會(huì)吸引競(jìng)爭(zhēng)對(duì)手沖向該領(lǐng)域。為了狙擊競(jìng)爭(zhēng)對(duì)手和倒逼自身提高商業(yè)效率、創(chuàng)造顧客價(jià)值,小米創(chuàng)始人雷軍曾在母校武漢大學(xué)發(fā)布聲明:小米硬件凈利潤(rùn)率永遠(yuǎn)不超過5%。對(duì)應(yīng)到原葉茶生產(chǎn)經(jīng)營(yíng)領(lǐng)域的企業(yè)來(lái)說,何以有今天的戰(zhàn)國(guó)時(shí)期呢?

一定程度上,以天福為首的龍頭茶企凈利率較高,就意味著行業(yè)門檻較低,自然行業(yè)就是誰(shuí)都可以搞一下。新冠疫情帶來(lái)的信息對(duì)稱和茶葉行業(yè)產(chǎn)能過剩的背景下,茶葉消費(fèi)進(jìn)入大眾消費(fèi)時(shí)代,自然也需要感動(dòng)人心、價(jià)格厚道的產(chǎn)品。對(duì)個(gè)體戶、中小茶葉企業(yè)可能是很殘酷,但對(duì)茶葉產(chǎn)業(yè)發(fā)展或許是好事。